În activitatea oricărei companii care lucrează cu produse fizice, evidența corectă a stocurilor este esențială. Unul dintre documentele de bază care stau la baza acestei evidențe este NIR-ul, cunoscut ca Nota de Intrare-Recepție.

Deși este un document utilizat zilnic în depozite și în contabilitate, rolul său este adesea înțeles superficial, iar întocmirea lui este tratată ca o formalitate. În realitate, NIR-ul este un document cu implicații directe în controlul stocurilor, în contabilitate și în respectarea legislației.

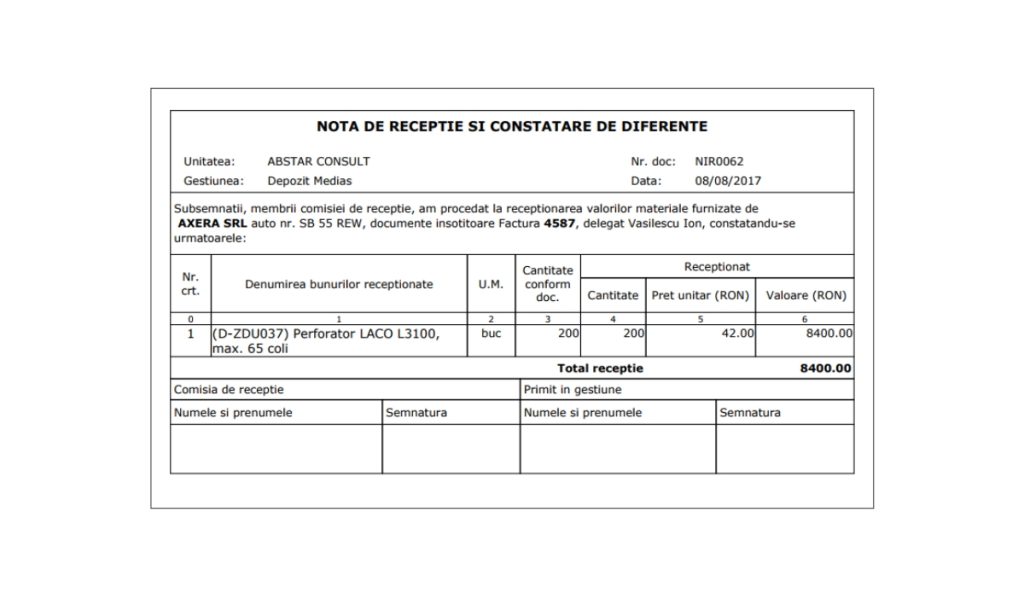

NIR-ul este documentul prin care se confirmă recepția bunurilor într-o gestiune. Practic, el atestă faptul că marfa a ajuns fizic în depozit, a fost verificată și a fost introdusă în evidența stocurilor. Nu este suficient ca o factură să existe; până când produsele nu sunt recepționate și înregistrate prin NIR, ele nu pot fi considerate oficial în gestiune.

Rolul principal al NIR-ului este dublu: operațional și contabil. Din punct de vedere operațional, documentul confirmă că produsele primite corespund cu ceea ce a fost comandat. Se verifică cantitățile, tipul produselor, starea acestora și eventualele diferențe.

Din punct de vedere contabil, NIR-ul este document justificativ pentru înregistrarea intrării în stoc. Fără el, înregistrările contabile nu au suport documentar complet.

În practică, procesul este simplu, dar trebuie respectat corect. Atunci când marfa ajunge în depozit, aceasta este însoțită de un document emis de furnizor, de regulă factură sau aviz de însoțire a mărfii. În acel moment, se face recepția fizică: produsele sunt descărcate, numărate și verificate.

Dacă totul corespunde, se întocmește NIR-ul, iar produsele sunt introduse în gestiune. Dacă există diferențe, acestea trebuie consemnate în document, iar în unele cazuri se întocmesc documente suplimentare pentru clarificare.

Este important de înțeles că NIR-ul nu este doar un document intern fără valoare juridică. El are rol legal și trebuie păstrat ca document justificativ. În cazul unui control fiscal sau al unui audit, lipsa NIR-urilor sau întocmirea incorectă poate ridica probleme serioase privind evidența stocurilor și corectitudinea înregistrărilor contabile.

NIR-ul se întocmește de fiecare dată când există o intrare de bunuri în gestiune. Cele mai frecvente situații sunt achizițiile de la furnizori, recepțiile pe bază de aviz, dar și transferurile între gestiuni ale aceleiași firme.

De exemplu, dacă o companie mută marfă dintr-un depozit în altul, această mișcare trebuie documentată, iar NIR-ul poate face parte din acest proces, în funcție de modul de organizare a evidenței.

Responsabilitatea întocmirii NIR-ului revine, de regulă, gestionarului sau persoanei responsabile de recepție. În anumite cazuri, mai ales în companii mai mari, recepția este realizată de o comisie, iar documentul este semnat de mai multe persoane.

Semnăturile au rolul de a confirma că verificările au fost efectuate și că informațiile din document sunt corecte.

Un NIR complet trebuie să conțină informații clare despre furnizor, documentele în baza cărora se face recepția, produsele recepționate, cantitățile, prețurile și valoarea totală.

De asemenea, trebuie consemnate eventualele diferențe, iar documentul trebuie datat și semnat. Lipsa acestor elemente poate face documentul incomplet sau neconform.

Un aspect important este legat de diferențele constatate la recepție. În practică, nu toate livrările sunt perfecte. Pot exista lipsuri, produse deteriorate sau diferențe de cantitate. Acestea trebuie consemnate în NIR, deoarece documentul reflectă situația reală din depozit, nu doar ceea ce apare pe factură. În funcție de caz, aceste diferențe pot duce la ajustări în contabilitate sau la discuții cu furnizorul.

Din punct de vedere legal, NIR-ul este reglementat în România prin Ordinul nr. 2634/2015 privind documentele financiar-contabile. Acest ordin stabilește modelele de documente, modul de utilizare și obligațiile privind întocmirea și arhivarea acestora.

Chiar dacă forma exactă poate varia în funcție de sistemele utilizate, informațiile esențiale trebuie să fie prezente.

Există și situații în care NIR-ul nu este necesar, dar acestea sunt limitate. De exemplu, în cazul serviciilor, nu există bunuri care să fie recepționate fizic, deci nu se întocmește NIR. În schimb, pentru orice activitate care implică stocuri, documentul este, în practică, indispensabil.

În contextul logisticii moderne și al sistemelor informatizate, NIR-ul poate fi generat automat prin software-uri de gestiune. Totuși, chiar și în aceste cazuri, principiul rămâne același: fiecare intrare de marfă trebuie verificată și documentată. Digitalizarea nu elimină obligația, ci doar simplifică procesul.

Așadar, NIR-ul nu este doar un document formal, ci un element central în gestionarea corectă a stocurilor. El asigură legătura între realitatea din depozit și evidența contabilă, oferă trasabilitate asupra mărfurilor și contribuie la prevenirea erorilor.

Întocmit corect și la timp, NIR-ul devine un instrument de control, nu doar o obligație administrativă.